Как в 1с отразить выбытие финансовых вложений. Финансовые вложения

Для целей налогового учета получение и возврат займа не являются доходами и расходами (пп.10 п.1 ст.251 НК РФ, п.12 ст.270 НК РФ). Курсовые разницы отражаются в составе внереализационных доходов (расходов) (п.11 ст.250 и п.п.5 п.1 ст.256 НК РФ).

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Учет валютных займов у заимодателя в 1С 8.3

Рассмотрим на примере.

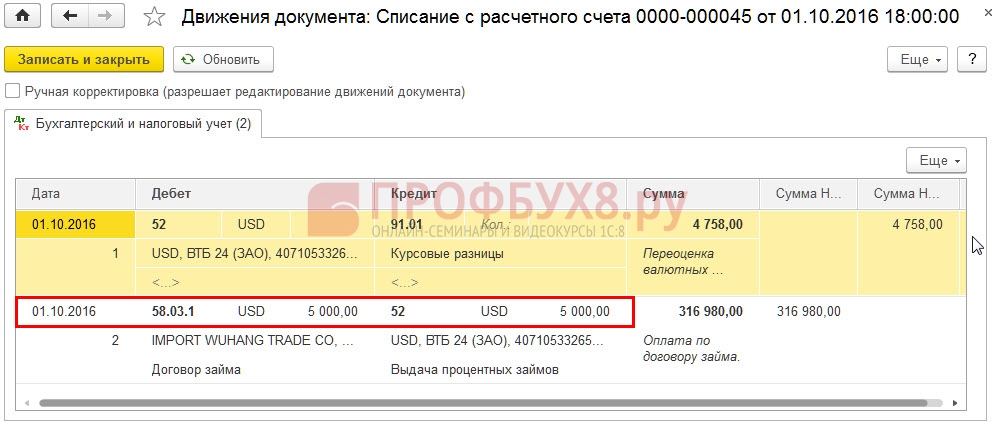

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

Движения документа:

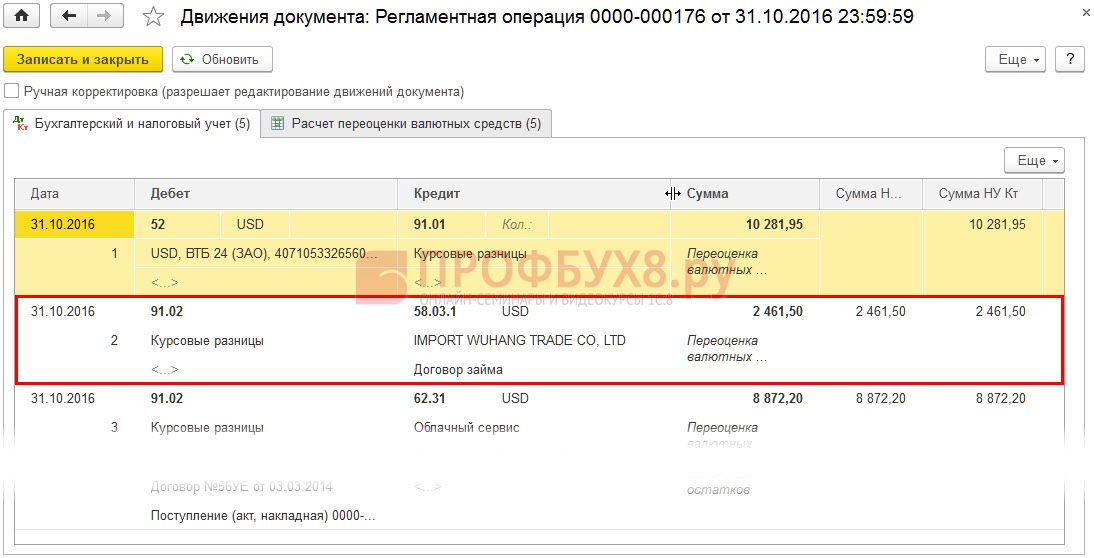

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

Движения документа:

- Возврата займа проводится документом Поступление на расчетный счет:

Движения документа:

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам изучить наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Финансовые вложения в «1С: Бухгалтерия»

Автоматизация учета финансовых вложений в «1С: Бухгалтерия» отражается в нормативах ПБУ 19/02 «Учет финансовых вложений»

Для целей отражения норм ПБУ 19/02 и повышения уровня автоматизации, формирования бухгалтерской отчетности в части финансовых вложений расширен состав сведений о ценных бумагах, хранимых в информационной базе, а также реструктурирован учет на счете 58 «Финансовые вложения» (субсчета, аналитика).

Жизненный цикл финансового вложения начинается с его приобретения и принятия к учету. Первоначальная стоимость формируется из «предмета» финансового вложения и дополнительных расходов, связанных с его приобретением (комиссии дилера, биржи, клирингового сбора и т.п.

Общие вопросы учета финансовых вложений для целей бухгалтерского учета регулируются ПБУ 19/02 "Учет финансовых вложений" (утв. приказом Минфина России от 10.12.2002 № 126н).

Переоценка финансовых вложений, имеющих рыночные котировки, касается только их бухгалтерской стоимости (ПБУ 19/02), и в налоговом учете в соответствие с НК РФ не отражается, что приводит к «разрыву» в учете бухгалтерской и налоговой стоимости. Разница между балансовой и текущей рыночной стоимостью списывается на счет 91 «Прочие доходы и расходы»

Начисление дохода отражается в бухгалтерском учете по счету 58 «Финансовые вложения», в налоговом учете по счету Н02. «Движение имущества, прав»

При реализация финансового вложения наиболее трудоемким является расчет себестоимости списываемых ценных бумаг и других финансовых вложений. В бухгалтерском учете в соответствии с ПБУ 19/02 возможны варианты учета, принимаемые в учетной политике каждого клиента Управляющей компании: по средней, FIFO, LIFO, по единице учета, как например, в случае с векселями. В налоговом учете финансовые вложения можно учитывать только по партиям методами FIFO, LIFO и по единице учета.

Учет финансовых вложений в «1С: Бухгалтерия» производится при помощи журнала «Операции» -> «Типовые операции».

Типовые операции - подразделяются на группы операций вводимых в ручную, среди таких операций есть операция «Финансовые вложения» которая в свою очередь подразделяется на группы:

- -Вложения в акции и уставные капиталы других организаций

- -Операции по договорам простого товарищества (совместной деятельности)

- -Операции по предоставлению займов

- -Операции с ценными бумагами и т.д.

Количество групп можно добавлять, добавление новых групп зависит от финансовых вложений в то или иное предприятие. Каждая группа делится на подгруппы, которые раскрывают, во что именно сделаны финансового вложения.

Например:

«Вложения в акции и уставные капиталы других организаций» отображает:

Вклад готовой продукцией

Вклад нематериальными активами

Вклад основными средствами

Вклад сырьем и материалами

Вклад товарами,

Ввод этих операций отображает стоимостную оценку финансового вложения для ведения автоматизированного бухгалтерского учета.

Ввод типовых операций является частичной автоматизацией ввода операций и предназначен для ввода простых операций, требующих ввода нескольких проводок с расчетом их сумм. В более сложных ситуациях предпочтительнее пользоваться вводом операций с использованием документов. Для ввода новой операции с использованием типовой операции выполните пункт «Ввести типовую операцию» раздела меню «Документы». Далее необходимо выбрать нужный шаблон операции.

Шаблон операции может быть изменен в соответствии с особенностями учета для конкретной организации. Вы также можете создавать новые шаблоны. Для этого выберите в меню «Операции» главного меню программы пункт «Типовые операции».

В отличие от ввода новой операции вручную, операция уже будет содержать проводки, при этом часть реквизитов операции и проводок будет уже заполнена значениями, определенными в шаблоне типовой операции. Как правило, будут заполнены содержание операции, счета проводок, иногда - значения субконто. Пользователю лишь остается дополнить проводки, используя предлагаемый шаблон.

Если в журнале операций можно просмотреть основные данные по операциям в списке и проводки текущей операции, то в журнале проводок отражаются проводки, относящиеся к разным операциям.

Практикум 9

Тема 12. Учет финансовых вложений

1. Методические указания

Учет финансовых вложений осуществляется в соответствии с ПБУ 19/02 «Учет финансовых вложений», введенным в действие с 01.01.2003 г.

К финансовым вложениям относятся:

- инвестиции организации в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых обществ);

- ценные бумаги других организаций, в том числе долговые ценные бумаги (облигации, векселя), государственные и муниципальные ценные бумаги;

- займы, предоставленные другим организациям;

- депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основе уступки права требования, вклады в простое товарищество.

Учет финансовых вложений ведется на активном счете 58 «Финансовые вложения», открываются следующие субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.

2. Практические ситуации

1. Учет вложений в уставные капиталы других организаций

Вложения в уставные капиталы других организаций оцениваются по договоренности сторон.

Вложения могут осуществляться:

- Денежными средствами.

- Основными средствами и нематериальными активами.

- Товарно-материальными ценностями.

Ситуация 1

В счет вклада в уставный капитал ОАО «Луч» организация «Каскад» вносит:

- Денежные средства на сумму 100 000 руб.

- Основные средства:

- первоначальная стоимость – 500 000 руб.

- амортизация, начисленная на день передачи – 120 000 руб.

Согласованная стоимость вносимых основных средств составляет 400 000 руб.

Задание.

- Выполнить необходимые расчеты.

Решение.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Внесены в счет вклада в уставный капитал денежные средства |

||||

В связи с передачей объекта основных средств списывают с учета основные средства в оценке по первоначальной стоимости амортизации |

||||

Списывается начисленная по объекту амортизация |

||||

Списывается остаточная стоимость объекта основных средств (500 000-120 000) |

||||

Учтены вложения основных средств в уставный капитал ОАО «Луч» в оценке по доверенности сторон |

||||

Выявляется и списывается результат вложений в уставный капитал (400 000-380 000) |

||||

Списываются прочие доходы на финансовые результаты организации |

||||

Ситуация 2

В счет вклада в уставный капитал ОАО «Нева» организация «Восход» вносит:

- Материалы:

- балансовая стоимость - 200 000 руб.;

- стоимость по договоренности сторон – 240 000 руб.

- Годовую продукцию:

- балансовая стоимость – 900 000 руб.;

- стоимость по договоренности сторон – 850 000 руб.

Задание. Определить ситуацию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Учтены вложения в уставный капитал ОАО «Нева» материалов и годовой продукции (240 000 + 850 000) |

||||

Списываются с баланса внесенные в счет вклада в уставный капитал ОАО «Нева» материалы |

||||

готовая продукция |

||||

Выявляется и списывается результат вложений в уставный капитал 1 090 000-(200 000+900 000) |

||||

Списываются прочие расходы на финансовые результаты организации |

||||

2. Учет вложений в ценные бумаги

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, акция и другие документы.

Финансовые вложения в ценные бумаги принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью финансовых вложений в ценные бумаги, приобретенные за плату, признается сумма фактических затрат организации на их приобретение.

В случае несущественности величины затрат, связанных с приобретением ценных бумаг, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими расходами организации в том отчетном периоде, в котором ценные бумаги были приняты к бухгалтерскому учету.

2.1. Приобретение акций

Акции других акционерных обществ, приобретаемые организацией, являются долевыми ценными бумагами, дающими право на получение дохода или на участие в управлении акционерным обществом. Движение акций отражается на счете 58-1 «Паи и акции».

Для учета расчетов с продавцом акций используется счет 76 «Расчеты с разными дебиторами и кредиторами».

Полученные дивиденды являются прочими доходами организации.

Ситуация 2.1

ОАО «Старт» приобрело 1000 штук акций ОАО «Вымпел» по номинальной стоимости 100 руб. за одну акцию, сроком на 2 года, под 12% годовых.

Дивиденды начисляются ежеквартально и зачисляются на расчетный счет ОАО «Старт». При приобретении акций было уплачено вознаграждение посреднику в размере 2 % от стоимости приобретенных акций.

Задание.

- Определить фактические затраты на приобретение акций.

- Начислить дивиденды.

- Отразить ситуацию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Перечислено с расчетного счета посреднику на приобретение акций ОАО «Вымпел» (1000 x 100) |

||||

Приняты на учет приобретенные акции |

||||

Ввиду несущественности отнесено на прочие расходы начисленное посреднику вознаграждение (0,02 x 100 000) |

||||

По итогам квартала начислены дивиденды (100 000 x 0,03) |

||||

Зачислены на расчетный счет дивиденды |

||||

Списываются на финансовые результаты прочие доходы |

||||

2.2. Продажа акций

При продаже акций их фактическая себестоимость определяется одним из следующих способов, принятых учетной политикой:

- по первоначальной стоимости единицы;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения ценных бумаг (метод ФИФО).

Ситуация 2.2

Организация приобрела 3 пакета акций ОАО «Вымпел» с целью их перепродажи:

1-я партия – 100 штук по цене 20 руб./шт.

2-я партия - 300 штук по цене 25 руб./шт.

3-я партия - 50 штук по цене 40 руб./шт.

В отчетном периоде были проданы следующие акции ОАО «Вымпел»:

из 1-й партии – 50 штук;

из 2-й партии – 150 штук.

Акции проданы финансовой компании «Инвест-1» по продажной цене 35 руб. за акцию, которая и зарегистрировала сделку.

Задание.

- Определить фактическую себестоимость проданных акций по методу средней первоначальной себестоимости.

- Определить выручку (доход) от продажи акций.

- Определить прибыль от продажи акций.

- Отразить ситуацию в журнале регистрации операций.

Решение.

1. Фактическая себестоимость проданных акций равна:

2. Выручка от продажи акций равна:

3. Прибыль от продажи акций равна:

4. В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Ситуация 2.3

- Фактическую себестоимость проданных акций по методу ФИФО.

- Прибыль от продажи акций.

Решение.

1. Фактическая себестоимость проданных акций составит:

1-я партия - 100 шт. x 20 руб./шт. = 2000 руб.

2-я партия - 100 шт. x 30 руб./шт. = 3000 руб.

Итого: 5000 руб.

2. Прибыль от продажи акций составит

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Получено от финансовой компании «Инвест-1» за проданные акции |

||||

По акту переданы акции финансовой компании «Инвест-1» |

||||

Списывается фактическая себестоимость проданных акций |

||||

Определяется и списывается прибыль от продажи акций |

||||

Ситуация 2.4

ОАО «Вымпел» продала фирме «Нева» 100 акций по согласованной стоимости 3500 руб.

Сделка зарегистрирована регистратором, стоимость услуг которого составила 118 руб., в том числе НДС – 18 %.

Фактическая себестоимость проданных акций определена по методу средней оценке согласно учетной политике и составила 2555 руб.

Задание. Определить финансовый результат от продажи акций и отразить операцию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Списывается фактическая себестоимость проданных акций |

||||

Начислено регистратору за регистрацию сделки |

||||

Перечислено с расчетного счета за регистрацию сделки |

||||

Предъявлен счет фирме «Нева» за проданные акции |

||||

Поступили на расчетный счет средства от фирмы «Нева» за проданные акции |

||||

Выявляется и списывается финансовый результат от продажи акций (3500-2555-118) |

||||

3. Учет вложений в облигации

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости.

Основными операциями с финансовыми вложениями в облигации, осуществляемыми в организациях, являются:

- приобретение облигаций;

- списание разницы между суммой фактических затрат на приобретение и номинальной стоимостью;

- переоценка облигаций;

- продажа облигаций;

- погашение;

- начисление дохода по облигациям.

- Первоначальная стоимость приобретаемых облигаций отражается на счете 58 «Финансовые вложения», которая определяется как покупная цена плюс процент по облигациям оплаченный, который начислен продавцом за время нахождения облигации на его балансе с момента последней выплаты процентов.

- Организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока обращения ценной бумаги равномерно, по мере причитающихся по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты.

Ситуация 3.1

ОАО «Старт» приобрело 2000 штук облигаций ОАО «Вибратор» за 2360 руб., сроком на 2 года, под 16 % годовых.

Номинальная стоимость одной облигации составляет 100 руб.

Проценты начисляются ежеквартально. Вознаграждение посреднику составляет 3% от стоимости приобретаемых облигаций.

Задание.

- Определить стоимость приобретенных облигаций по номиналу.

- Рассчитать разницу между первоначальной и номинальной стоимостью приобретенных облигаций, подлежащую учету при каждом начислении дивидендов.

- Определить ежеквартальную сумму процентов по облигациям.

- Определить ежеквартальную сумму дохода по облигациям.

- Отразить операции в журнале регистрации операций.

Решение.

1. Стоимость приобретенных облигаций по номиналу составляет:

2. Разница (R) между первоначальной и номинальной стоимостью приобретенных облигаций, подлежащая учету при начислении процентов, равна:

3. Ежеквартальная сумма процентов составит:

![]()

4. Ежеквартальная сумма дохода по облигациям равна:

5. В журнале регистрации операций будут сделаны следующие записи.

№ п/п |

Корреспонденция счетов |

Сумма, руб. |

||

Перечислено с расчетного счета посреднику на приобретение облигаций ОАО «Вибратор» |

||||

Приняты на учет приобретенные облигации |

||||

В виду несущественности отнесено на прочие расходы вознаграждение, начисленное посреднику (236 000*0,03) |

||||

Перечислено с расчетного счета вознаграждение посреднику |

||||

По итогам квартала начислены проценты по облигациям |

||||

Зачислены на расчетный счет проценты |

||||

Списывается на финансовые результаты прибыль по облигациям |

||||

Ситуация 3.2

Организацией проданы 100 долгосрочных облигаций, номинальная стоимость – 10 руб. за одну облигацию.

Облигации имеют срок погашения 5 лет, годовой доход – 16 %. Облигации были приобретены 2,5 года назад по покупной стоимости 15 руб. за облигацию.

За два года проценты по облигациям получены, за третий год – не получены.

Облигации проданы за 2000 руб.

Задание.

- Рассчитать фактическую стоимость проданных облигаций с учетом погашения разницы между номинальной и покупной стоимостью в течение двух лет к моменту продаж.

- Определить прибыль от продаж облигаций.

- Отразить операцию в журнале регистрации операций.

Решение.

1. Фактическая стоимость проданных акций с учетом погашения разницы равна:

2. Прибыль от продажи облигаций равна:

3. В журнале регистрации операций будут сделаны следующие записи.

Литература

- Гражданский кодекс РФ, часть II.

- Налоговый кодекс РФ.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению. Приказ Минфина РФ 31.10.2000 г. № 94н.

- Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 (в ред. приказов Минфина РФ от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н).

- Астахов В.П. Бухгалтерский финансовый учет: Учеб. пособие. – М.: ИТИ «МарТ», 2004.

- Ерофеева В.А., Клушанцева Г.В., Кемтер В.Б. Бухгалтерский учет с элементами налогообложения: Учебник. – СПб.: Издательство «Юридический центр Пресс», 2007.

- Кондраков Н.П. Бухгалтерский учет. М.: ИНФРА-М, 2005. стр.3-28.

- Бухгалтерский учет / Под ред. Безруких П.С. – М.: Бухгалтерский учет, 2004.

- Финансовый учет: Учебник для вузов / Кол-в авторов под рук. проф. В.Г. Гетьмана. - М.: Финансы и статистика, 2005.

Версия для печати

Для отражения обобщенной информации об инвестициях и вкладах, которые осуществляют организации в ценные бумаги, используют счет 58. В статье мы поговорим об основных правилах использования данного счета, а также подробно рассмотрим примеры отражения операций на счете 58.

Счет 58 в бухгалтерском учете: особенности использования

Счет 58 используется предприятиями для отражения и анализа сумм инвестиций и вкладов в облигации, акции, ценные бумаги (как других организаций, так и государственные). При осуществлении вклада его сумма проводится по Дебет 58, при его списании – по Кредитт 58. Аналитический учет по счету 58 организовывается в разрезе отражаемых на нем видов операций (паи, долговые займы, депозиты, купонные облигации и т.п.).

Рассмотрим типовые проводки: (нажмите для раскрытия)

Счет 58: операции по счету на примерах

Для того, чтобы наглядно разобраться во всех аспектах учета по счету 58, используем примеры.

Счет 58. Операции с предоставлением займов

Согласно договору, заключенному 01.08.2015, АО “Спектр” предоставляет ООО “Этюд” заем на следующих условиях:

- сумма займа – 1.415.300 руб.;

- срок возврата средств – 30.11.2015;

- проценты за пользование заемными средствами – 28% годовых.

На основании договора бухгалтер АО “Спектр” отразил следующие операции:

Счет 58. Учет облигаций с купонным доходом

Скрытый текст

- номинальная стоимость – 1241 руб.;

- цена приобретения – 1315 руб.

Эмитент облигации – АО “Мегаполис”.

По данной облигации надлежит получить две купонные выплаты, каждая из которых составляет 15% от стоимости облигации по номиналу (1240 руб. * 15% = 186 руб.).

Бухгалтер АО “Столица” провел в учете следующие операции:

| Дебет | Кредит | Описание | Сумма | Документ |

| 58.2 | 51 | 1.315 руб. | Платежное поручение, договор | |

| 76 | 58.2 | Отражено списание части стоимости облигации при получении купонного дохода ((1.315 руб. – 1.241 руб.) / 2) | 37 руб. | Договор |

| 76 | 91.1 | Учтена сумма разницы между купонным доходом (начисленным) и стоимость облигации (списанной) (186 руб. – 37 руб.) | 149 руб. | |

| 51 | 76 | 186 руб. | Банковская выписка | |

| 76 | 91.1 | 1.241 руб. | Договор | |

| 91.2 | 58.2 | 1.241 руб. | Договор | |

| 51 | 76 | 1.241 руб. | Банковская выписка |

Если бы договор было предусмотрено приобретение облигации по цене 1063 руб., то проводки в учете АО “Столица” были бы следующие:

| Дебет | Кредит | Описание | Сумма | Документ |

| 58.2 | 51 | Перечислены средства в счет оплаты за приобретенную облигацию. Учтено поступление приобретенной облигации | 1.063 руб. | Платежное поручение, договор |

| 58.2 | 76 | Отражено доначисление части стоимости облигации при получении купонного дохода ((1.241 руб. – 1.063 руб.) / 2) | 89 руб. | Договор |

| 76 | 91.1 | Учтена сумма дохода по облигации – купонный доход (начисленным) и стоимость облигации (доначисленная) (186 руб. + 89 руб.) | 275 руб. | Договор, бухгалтерская справка-расчет |

| 51 | 76 | Зачислены средства в качестве полученного купонного дохода | 186 руб. | Банковская выписка |

| 76 | 91.1 | Учтена сумма задолженности АО “Мегаполис” за погашаемую облигацию | 1.241 руб. | Договор |

| 91.2 | 58.2 | Номинальная стоимость облигации списана на расходы | 1.241 руб. | Договор |

| 51 | 76 | Зачислены средства от АО “Мегаполис” в счет погашения задолженности | 1.241 руб. | Банковская выписка |

Счет 58. Размещение валютного депозита

12.09.2015 между АО “Квартал” и банком “Столичный” заключен договор на размещение депозитного вклада:

- сумма вклада – 54.300 долл. США;

- срок размещения – 2 мес.;

- процентная ставка – 9,5% годовых.

Условный курс доллара США составил:

- на 12.09.2015 – 61,47 руб./долл. США;

- на 30.09.2015 – 61,72 руб./долл. США;

- на 31.10.2015 – 61,66 руб./долл. США;

- на 12.11.2015 – 61,22 руб./долл. США.

Бухгалтер АО “Квартал” отразил в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 58 | 52 | Зачислены средства в счет пополнения депозитного вклада в валюте (54.300 долл. США * 61,47) | 3.337.821 руб | Банковская выписка |

| 58 | 91.1 | Учтена курсовая разница (положительная), полученная в результате переоценки депозита на 30.09.2015 ((54.300 долл. США * (61,72 – 61,47) | 13.575 руб. | |

| 76 | 91.1 | Отражен доход – начислена сумма процентов за 09/2015 (54.300 долл. США * 9,5% / 365 дней * 19 дней * 61,72) | 16.574 руб. | Банковский договор |

| 91.2 | 58 | Учтена курсовая разница (отрицательная), полученная в результате переоценки депозита на 31.10.2015 ((54.300 долл. США * (61,72 – 61,66) | 3.258 руб. | Бухгалтерская справка-расчет, банковский договор |

| 91.2 | 76 | Учтена курсовая разница (отрицательная), полученная в результате переоценки процентов за 09/2015 ((54.300 долл. США * 9,5% / 365 дней * 19 дней * (61,72 – 61,66) | 16 руб. | Бухгалтерская справка-расчет, банковский договор |

| 76 | 91.1 | Отражен доход – начислена сумма процентов за 10/2015 (54.300 долл. США * 9,5% / 365 дней * 31 день * 61,66) | 27.014 руб. | Банковский договор |

| 91.2 | 58 | Учтена курсовая разница (отрицательная), полученная в результате переоценки депозита на 12.11.2015 ((54.300 долл. США * (61,66 – 61,22) | 23.892 руб. | Бухгалтерская справка-расчет, банковский договор |

| 91.2 | 76 | Учтена курсовая разница (отрицательная), полученная в результате переоценки процентов за 10/2015 ((54.300 долл. США * 9,5% / 365 дней * 31 день * (61,66 – 61,22) | 193 руб. | Бухгалтерская справка-расчет, банковский договор |

| 76 | 91.1 | Отражен доход – начислена сумма процентов за 11/2015 (54.300 долл. США * 9,5% / 365 дней * 12 дней * 61,22) | 10.383 руб. | Банковский договор |

| 52 | 58 | Отражена сумма возврата вклада – зачислена на валютный счет (54.300 долл. США * 61,22) | 3.332.246 руб. | Банковская выписка |

| 52 | 76 | На валютный счет зачислены средства в счет погашения задолженности по процентам по депозиту (54.300 долл. США * 9,5% / 365 дней * 62 дня * 61,22) | 53.643 руб. | Банковская выписка |

Счет 58. Учет операций с векселями

По состоянию на 01.11.2015 задолженность АО “Реванш” перед компанией-поставщиком тепловой энергии “Тепловик” составила 12.954 руб., НДС 1.976 руб. В ноябре 2015 АО “Реванш” был приобретен вексель “Тепловика” по цене 9.340 руб. (номинальная стоимость – 12.954 руб.). Вексель был приобретен для погашения задолженности АО “Реванш” перед компанией “Тепловик”, что и было сделано 30.11.2015.

Бухгалтер АО “Реванш” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 | 60 | Учтена стоимость тепловой энергии, потребленной АО “Реванш” на 01.11.2015 (12.954 руб. – 1.976 руб.) | 10.978 руб. | Акты, квитанции |

| 19 | 60 | Отражена сумма НДС от стоимости потребленной тепловой энергии | 1.976 руб. | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 1.976 руб. | Счет-фактура |

| 58 | 51 | Отражена операция покупки векселя компании “Тепловик” | 9.340 руб. | Договор |

| 76 | 91.1 | Вексель “Тепловик” предъявлен к оплате | 12.954 руб. | Вексель |

| 91.2 | 58 | Учетная (балансовая) стоимость векселя списана на расходы | 9.340 руб. | Вексель |

| 60 | 76 | Отражена операция взаимозачета задолженностей между “Реванш” и “Тепловик” | 12.954 руб. | Вексель |

| 91.9 | 99 | Учтена сумма прибыли, полученной по итогам ноября 2015 (12.954 руб. – 9.340 руб.) | 3.614 руб. | Оборотно-сальдовая ведомость |

Финансовые вложения в балансе - это активы, которые имеют определенные признаки, четко обозначенные действующим законодательством. Бухгалтер должен отличать финансовые вложения от иных активов.

Финвложения в структуре баланса

В структуре баланса финансовые вложения - это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Описание операции |

||

|

Счет 55.3 «Депозитные счета» |

||

|

Перечислены денежные средства на депозитный счет |

||

|

Начисление процентов по вкладу |

||

|

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

||

|

Проценты переведены на расчетный счет предприятия |

||

|

Закрытие депозита |

||

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

Выдан заем из кассы предприятия работнику |

||

|

Заем перечислен на карту работника |

||

|

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

||

|

Удержание процентов или суммы займа из зарплаты работника |

||

|

Возврат займа работником в кассу предприятия |

||

|

Предприятие списало задолженность работника по займу (если принято такое решение) |

||

Учет процентов по финвложениям

Операции по предоставлению займов отражаются с использованием субсчета 58.3 «Предоставленные займы». Такие финвложения должны быть оформлены договорами займа. Существенной информацией в договоре является сумма и срок займа, а также величина процентов, начисляемых по таким обязательствам.

Типовые проводки при этом могут выглядеть так:

Итоги

Финансовые вложения в балансе отражают по строкам 1170 и 1240. При этом в соответствии с действующим бухгалтерским законодательством необходимо организовать обособленный бухучет краткосрочных и долгосрочных финвложений.